Une nouvelle hausse des taux d’usures depuis le 1er Janvier, la Banque de France tend vers une solution de mensualisation de l’évaluation des taux d’usures permettant de soulager les dossiers des emprunteurs précaire. Explications.

Le Taux d'Usure

Le taux d’usure ou (le seuil) représente le taux maximal légal auquel un prêt peut être accordé pour l’accord d’un prêt, il n’est pas unique et varie en fonction du prêt souhaité. Ce taux s’applique aussi bien aux prêts immobiliers, qu’aux crédits à la consommation, aux découverts de compte, ou aux crédits renouvelables.

Il est fixé par la Banque de France à partir des taux effectifs moyens pratiqués par les établissements de crédit, augmenté d’un tiers. Il est renouvelé tous les trimestres en fonction des taux pratiqués le trimestre précèdent. Ces seuils varient en fonction du montant emprunté, de la durée d’emprunt et de la catégorie de prêts.

Le taux d’usure permet donc de protéger l’emprunteur d’éventuels taux excessifs qui lui serait proposé et qui pourraient le placer dans une situation financière difficile. Le taux d’usure joue ainsi le rôle de régulateur des taux.

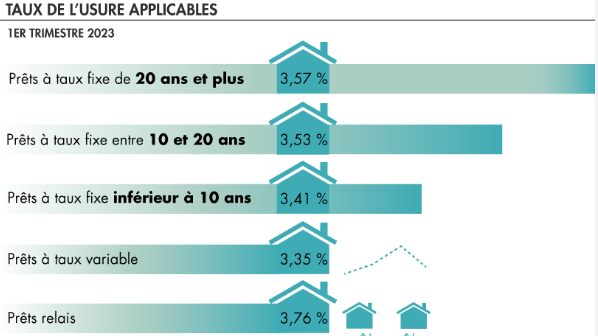

Une nouvelle hausse des taux au 1er janvier 2023

Depuis le 1 janvier, les taux d’usure applicable sont toujours plus élevés. De nouveaux taux d’usure s’appliquent aux crédits immobiliers et aux prêts pour travaux d’un montant supérieur à 75 000 euros.

En effet, l’inflation actuelle a incité la banque centrale européenne à relever ses taux directeurs conduisant les établissements bancaires à pratiquer des taux d’intérêt plus importants. En plus des taux en hausse appliqués sur les montants empruntés via des crédits, s’ajoutent les frais de dossiers, de courtage ou d’assurance emprunteur. Le montant total du coût de crédit retranscrit en TAEG (Taux Annuel Effectif Global) ne pouvant pas dépasser le taux d’usure, bloque bien souvent l’accès aux crédits pour les particuliers qui désirent emprunter de l’argent.

Face à cette situation, les banques souhaitent augmenter progressivement leurs taux afin d’éviter une hausse brutale permise par l’augmentation du taux d’usure tous les trois mois. Mais une ouverture pourrait améliorer considérablement cette situation, une réévaluation des taux mensuelle.

La mensualisation de l’évaluation des taux d’usures

Selon Capital, une réunion rassemblant le ministre de l’Économie, Bruno Le Maire, les représentants des courtiers et de la Banque de France, s’est tenue le 11 janvier et aurait permis de décider et d’acter cette évolution.

Il devrait être effectif à partir du 1 février ou 1 mars, les précisions seront données par la Banque de France prochainement. Cette revendication exprimée de longue date par les professionnels du secteur bancaire facilitant l’accès au crédit, et principalement immobilier. Jugé trop lente et créatrice d’un blocage important sur le marché des crédits, elle représente désormais un réel soulagement pour les emprunteurs qui souhaitent réaliser un projet immobilier.

Le prochain taux d’usure sera donc calculé et annoncé fin janvier ou fin février 2023 et entrera en vigueur en au 1er février ou 1er mars 2023. Le mode de calcul reste quand lui inchangé, il s’agit d’une actualisation temporaire permettant de surmonter l’inflation, ainsi, elle ne pourra pas excéder 8 trimestres.

Nous utilisons des cookies pour vous garantir la meilleure expérience sur notre site web. Si vous continuez à utiliser ce site, nous supposerons que vous en êtes satisfait.